|

Når vi skal kjøpe gjenstander av stor verdi som hus, hytte, bil eller skaffe oss en utdanning, må vi ofte låne penger til dette av banken. Når vi låner penger får vi gjeld.

Når vi skal betale tilbake et lån, må vi normalt betale både renter og avdrag. Vi betaler rente i prosent av restlånet. Det er kun avdragene og ikke rentene som reduserer lånesummen. Når vi tar opp et lån i banken, avtaler vi også hvor fort vi skal betale det tilbake, og hvor mange ganger i året vi skal betale ned på lånet. Boliglån har ofte lengre nedbetalingstid enn lån til bil og lignende. Normalt sett betaler man ned på et lån hver måned, dvs 12 ganger i året. Da sier vi at vi har 12 terminer per år. Hver termin betaler vi summen av rente og avdrag. Det kaller vi terminbeløpet.

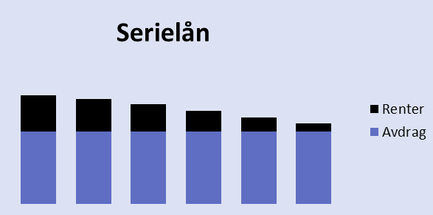

Det er to typer lån som er vanligst, serielån og annuitetslån. Serielån

I et serielån er avdragene like store hver termin. Rentene blir beregnet av restlånet. Derfor er rentene størst i begynnelsen, når restlånet er høyest. Det betyr også at terminbeløpene blir størst i starten av nedbetalingsperioden, men de minker etter hvert.

-

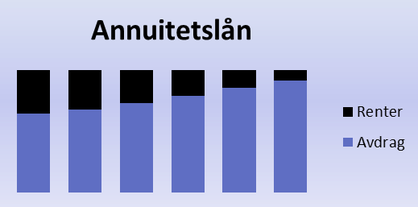

Annuitetslån

Dette er den lånetypen som er klart mest benyttet i Norge. I et annuitetslån er avdragene regnet ut slik at alle terminbeløpene er like store. Da er summen av avdrag og rente konstant helt til lånet er betalt. Siden rentene er størst i begynnelsen, er avdragene minst i denne fasen. Etter hvert som vi betaler ned på lånet, blir det mindre rente, mens avdragene blir større.

-

Kredittkort/Kredittlån

I Norge bruker de fleste betalingskort ved kjøp av varer og tjenester. Betalingskortene kan vi dele i to typer: debetkort og kredittkort. Debetkort er det som mange beskriver som et vanlig bankkort, og når vi bruker dette blir pengene trukket direkte fra bankkontoen vår. Hvis vi ikke har nok penger på kontoen, får vi ikke brukt kortet. Dermed kan vi ikke bruke mer penger enn det vi har. Når vi bruker et kredittkort, blir pengene ikke trukket fra kontoen med en gang. Vi kan bruke kortet uten at vi har penger på kontoen, så lenge vi ikke går ut over kredittgrensen. Dette er et beløp som vi har avtalt med banken og avhenger av hvor god økonomi vi har. Det beløpet vi bruker på en måned, får vi regning på neste måned. På regningen står det en forfallsdato. På denne datoen trenger vi ikke betale hele beløpet, men vi må betale et minstebeløp. Hvis vi betaler hele beløpet ved forfall, betaler vi vanligvis ikke noen rente. Men om vi for eksempel bare betaler minstebeløpet, må vi begynne å betale rente på resten av beløpet vi skylder. Dette kan ligge på rundt 1,5 % per måned. I løpet av et år blir dette en veldig høy rente, fordi vi etter hvert betaler renter av rentene, det vi kaller rentesrente. Kredittgjeld kan derfor øke veldig fort om du ikke klarer å betale den raskt ned og rentene begynner å løpe. På grunn av dette regnes kredittgjeld som den farligste gjelda man kan ha, da det fort kan komme ut av kontroll. Kompetansemål (K-06)

Læringsmål og vurderingsform (hvordan og når)

Fagstoff Finansportalen sine undervisningssider om privatøkonomi Kildehenvisninger Finansportalen Oppdatert 04022016 |

Her finner du videoundervisning om serie- og annuitetslån

Under finner du videoundervisning/forklaring om kredittkort/kredittlån

-

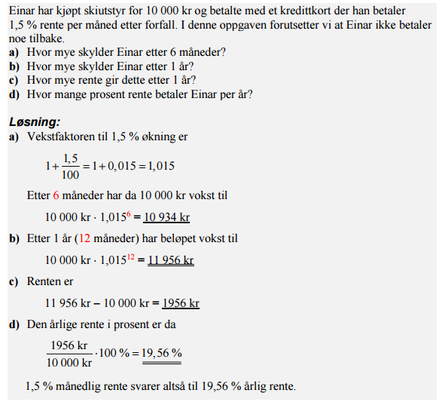

Under ser du et eksempel på hvor dyrt det kan være med kredittlån og hvor raskt gjelden vokser om du ikke klarer å betale det tilbake raskt.

-

|